EURUSD: тактическое отступление продолжается

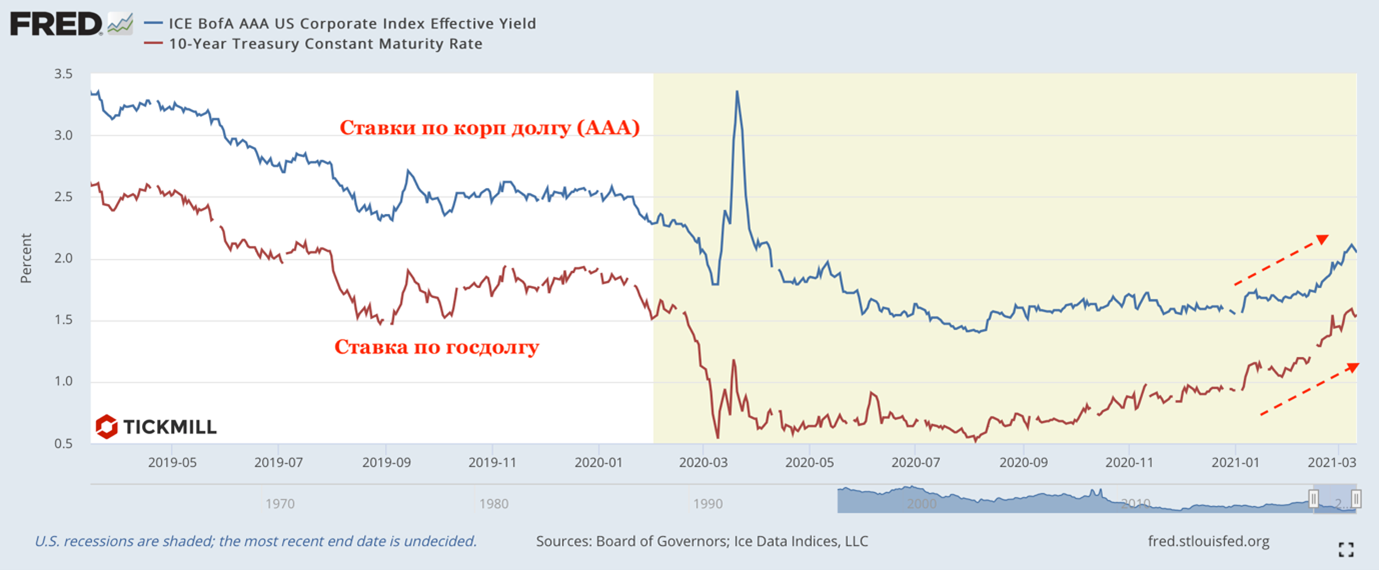

В последние несколько недель рисковые активы прилично потрепало. Повышенную волатильность вызвал отток инвесторов с долговых рынков, в особенности с рынков суверенного долга развитых стран. Хотя интенсивность распродаж снизилась в понедельник, дальнейшее повышение доходности, то бишь повышения базовых процентных ставок, ничего не ограничивает. Следовательно, уязвимы к падению и рисковые активы, так как рост основных кредитных ставок ведет к удорожанию стоимости заимствований для компаний. Дороже ликвидность – выше риски:

В связи с этим главным событием недели будет заседание ФРС в среду. Вроде бы ЦБ США четко дал понять, что рост доходности — это нормально, инвесторы все равно ждут, что ФРС хотя бы даст сигнал, что готова поддержать долговой рынок (как это сделал ЕЦБ на прошлой неделе). Грядущее заседание в этом смысле не будет исключением.

Особое внимание следует обратить на решение ЦБ продлить (или не продлевать) временное освобождение от соблюдения банками одного из дополнительных нормативов достаточности собственных средств, т.н. supplementary leverage ratio (SLR). Если ФРС не будет продлевать освобождение, банкам придется искать ликвидность, что привести показатели достаточности капитала к нужным значениям. Считается, что они это будут делать, продавая Трежерис с баланса. Мы все знаем что происходит, когда много и быстро продают Трежерис. Да, валится рынок.

Что касается экономического календаря, стоит обратить внимание на завтрашний отчет по розничным продажам в США. Это отчет является одним из главных катализаторов рыночной волатильности. Если будет больше прогноза, бонды могут вновь попасть в немилость, что прибавит устойчивости и доллару на валютном рынке.Консенсус - снижение на 0.6%, и это вполне обоснованно, ведь в прошлом месяце был рост на почти рекордные 5.3%. Вырасти сверх этого будет трудно. Однако на фоне того, что статистика по США зачастила с сюрпризами я бы не стал исключать сюрприз на стороне повышения.

Интересно будет также взглянуть, что там с потребительской инфляцией в ЕС. Релиз отчета в среду. Риски смещены в сторону более слабого значения, чем прогноз в 1.1%, так как на прошлой неделе поступил ряд сообщений, о том, что ЕС «тактически отступает», продлевая локдауны, из-за угрозы «третьей волны» и медленных темпов вакцинации. В общем, ситуация с ковидом ЕС остается непростой. Что конечно же отражается на европейской валюте. Поэтому возможно стоит ориентироваться на негативный сюрприз по инфляции. Кстати, спекулянты, как показывает COT данные, существенно порезали длинные позиции по евро, поэтому быстро перейти к росту в EURUSD вряд ли получится. Риски на стороне более слабого евро в паре с долларом в течении пары следующих недель из-за дополнительного замедления, связанного с продлением локдаунов, рисков для инфляции и более мягкой политики ЕЦБ (чем ФРС). Пара на мой взгляд целится на 1.18 к концу марта:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.