«Излюбленный» инструмент американских CEO

После проведения налоговой реформы в конце 2017 года, темпы обратного выкупа акций перешли в режим «переписывания рекордов» и 2019 год, похоже, не будет исключением. «Удобный и простой в использовании» инструмент максимизации рыночной оценки компании особенно пришелся по вкусу технологическим компаниям. Одним из недавних примером стал Майкрософт, который объявил об обратном выкупе акций в размере 40 млрд. долларов, за счет чего акции компании подскочили на 2.8%.

Причина, по которой компании тратит миллиарды проста – укрепить соотношение прибыли на акцию, что создает иллюзию прибыльности. Сокращение акций в обращении также вызывает их рост. Так как рост выручки оставался довольно слабым с финансового кризиса, компании стали зависимы от инфляции прибыли, но в расчете на акцию, предпочтя «сокращать знаменатель в дроби». С 2009 года прибыль на акцию в среднем выросла на 360%, в то время как прибыль в абсолютном выражении – всего на 50%.

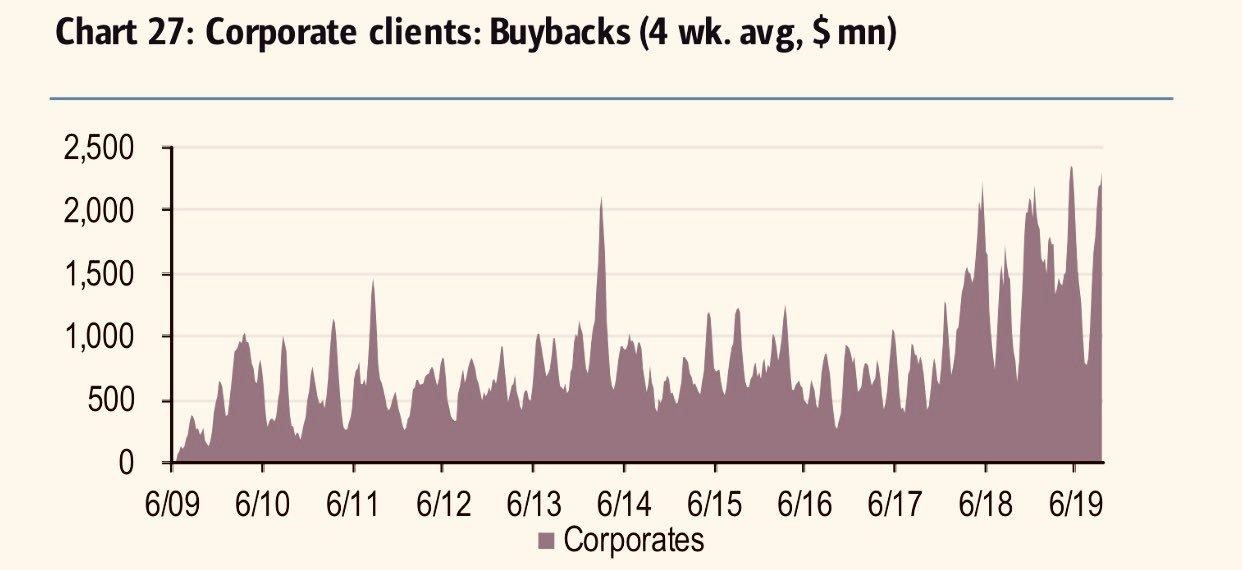

По расчетам BofA, кумулятивный обратный выкуп акций вырос на 20% в годовом выражении, а среднее значение за 4 недели еще чаще находится на рекордных уровнях 2018 года. Такая динамика невозмутимо сохраняется несмотря на снижение выручки из-за тарифной напряжённости, сжатия внешней торговли и умеренного роста оплаты труда.

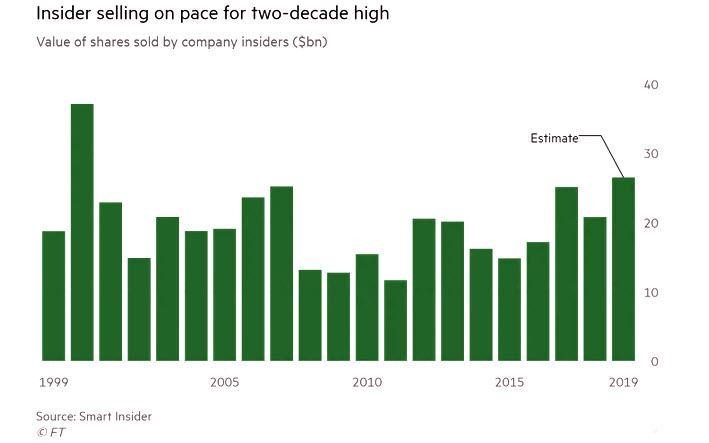

Вместе с ростом обратного выкупа участились продажи акций инсайдерами, компенсация которых включает в себя пакеты акций. Среди многих объяснений менеджеров компаний о природе байбеков, эта причина, как ни странно, умалчивается. По оценке Small Insider, объем продаж акций инсайдерами может стать максимальным за 19 лет:

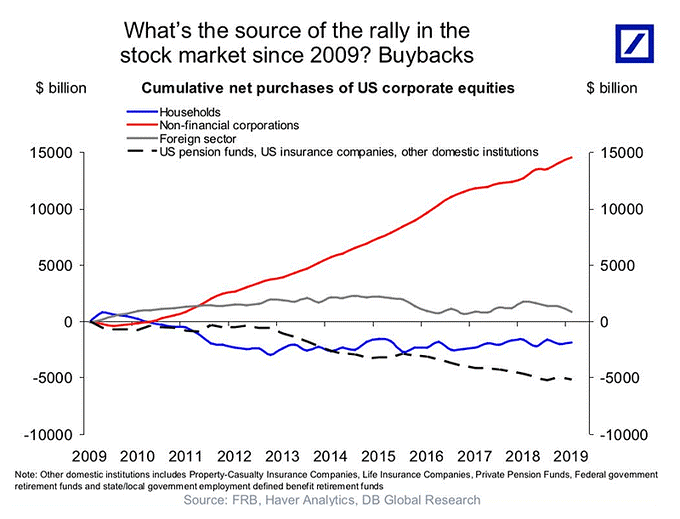

Самыми активным покупателями акций с 2009 года были нефинансовые корпорации, в то время как остальные группы покупателей либо сокращали свои вложения, либо незначительного увеличивали (домохозяйства):

Более серьезной и неочевидной проблемой является использование финансового рычага компаниями для финансирования обратного выкупа, которое щедро поощряется кредитным смягчением ФРС. Чиновник ФРС Роберт Каплан приводит следующие цифры: объем BBB бондов (самый низкий инвестиционный класс) вырос с 800 млн. долларов в 2008 году до 2.7 трлн. к началу 2019. Средний долг корпорации в США подскочил с 40% в 2008 году до 60% в 2018. Все это сопровождалось смягчением условий выпуска.

Объемы капитальных вложений, расходов на слияния и поглощения, соответственно росли в среднем меньшим темпом, что и позволяет вычленить канал расходов привлеченных заемных средств – обратный выкуп акций.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.